古井贡“年份原浆”还能狂飙多久?未标真实年份外购基酒超15万吨

- 人工智能

- 2024-12-24

- 2

- 更新:2024-12-24 11:57:03

来源:产业资本

临近年末,安徽的各大饭店酒楼里堆满了古井贡与迎驾贡的箱装酒,这见证了徽酒控盘渠道的凌厉作风。

正是靠着对省内重点渠道的高渗透与强势营销,古井贡犹如一匹脱缰之马一般在短短四年间营收翻了2倍,股价涨势也十分喜人。

不过揭开其营销面纱,强“势”名头下,其“实”难相符。

随着“伪年份酒”以及”长期外采基酒”的隐秘被揭露,消费者对古井贡·年份原浆系列产品的审视更为严苛。

广告带节奏的时代终将过去,古井贡·年份原浆能用实际行动证明自己货真价实吗?

非真实年份的“年份原浆”

正所谓:“青出于蓝而胜于蓝”。

这句话可以说是对于徽酒老大古井贡过去几年亮眼成长的最佳总结。

白酒界素来有“东不入皖、西不入川”的说法,说的是川派浓香型白酒与江淮派浓香型白酒井水不犯河水的竞争格局。

可事实上,这一局面早已被打破。

其主要体现在五粮液第八代普五、泸州老窖国窖1573、剑南春水晶剑等川酒核心名优酒牢牢占据着江淮次高端及以上市场。

失去这些高利润市场的江淮本地白酒,比如洋河、古井贡、今世缘等它们则将重心放在了200-500元中高端市场的争夺上。

上述细分市场对渠道与营销的要求远胜于品牌,而这恰恰是洋河、古井贡崛起的密码。

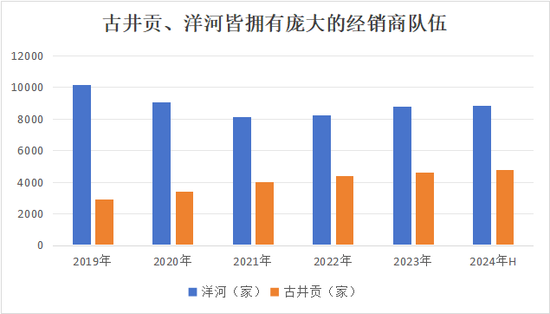

众所周知,洋河凭借着“蓝色经典”的差异化营销以及“1+1”的深度分销模式,顺利跻身行业前三。

截至今年上半年,“蓝色经典系列”产品收入占到洋河总收入的约70%,与此同时洋河的8700多家经销商也属行业之最。

这种依靠海量经销商与地面销售人员的“凶悍打法”,让普遍依赖“大商”经营的川酒只能退守高端市场。

不过这一“战术”在当前白酒消费升级承压以及今世缘的挤压下逐渐失效。

但对于毗邻的古井贡而言,洋河是位“好老师”。古井贡不仅习得了其“创新品类”的做法,还复制了其控盘渠道的要领。

据《产业资本》统计,过去10年间(2013年-2023年),古井贡的净利润复合增速高达22%,大幅高于同期洋河的7.2%以及古井贡的16.5%。

为人不知的是,古井贡的崛起也仅是近十年的事情。

2010年以前,徽酒老大还是口子窖。故事的转折点是“古井贡·年份原浆”消费升级型产品的大卖。

2008年,古井贡正式推出“年份原浆系列”,其中“古5”,“古8”精准卡位在百元及200元价格带上。在强势营销投放与地面销售人员的配合下,“年份原浆”系列营收在短短4年间实现了从0到30亿元的突破,成为古井贡收入的中流砥柱。

后来的事大家都知道了。

在“年份原浆”的加持下,古井贡营收先后于2015年、2019年、以及2023年分别突破50亿元、100亿元与200亿元大关,成为绝对的徽酒龙头。

不过,相较于营销及渠道方面的“疯狂”,古井贡“年份原浆”在产品力的表现上却泛善可陈。

首先,古井贡“年份原浆”系列并非真正的年份酒。比如“年份原浆·古20”,“年份原浆·古30”的后缀数字并不代表基酒的储藏年份,而仅仅是一种商标。

其次,年份原浆的产品阵容虽然庞大,包括古5、古7、古8、古16、古20、古26、古30等,但真正获得市场认可的仅有“”古8”、“古20”两款产品。

最后,年份原浆系列实际上是将过去“单粮型”改为“多粮型”。这一调整使得古井贡·年份原浆系列闻香很好,但喝起来体感并不好。这是因为多粮型浓香白酒需要更多的陈化时间,但古井贡的产能一直捉襟见肘。

正如人有两条腿一样,产品与营销是一家公司的两根命脉,古井贡如此“偏科”并非明智之举。

外购基酒超15万吨

优质多粮型白酒通常都是时间的产物。

这一时间既包括“窖池”时间,也包括“陈化”时间。白酒届的一个共识是百年以上以上的窖池才能生产出六成以上的优质基酒。同时,优质浓香型白酒的陈化时间至少为3年。

对应到古井贡身上,公司宣称拥有大量的明代窖池群,是国内现存最古老的酿酒窖池,已经连续使用了约500年。

但“宣称”毕竟是“王婆卖瓜”式的自夸行为,事实上江淮地带是抗日战争的重灾区,说这些“古老”窖池群在抗战时期未曾中断恐怕只是美好的想法。

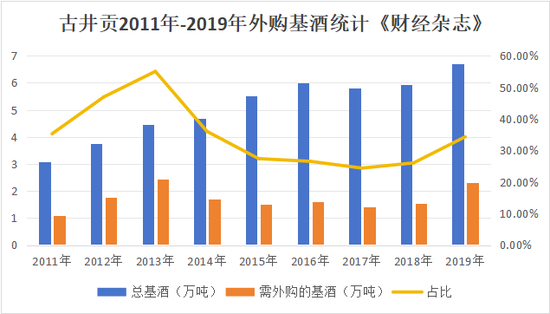

其次,根据历年实际产能与销量对比数据,古井贡不但没有充足的时间来陈化白酒之外,恐怕还有长期向外采购基酒的经历。

《财经》杂志曾经系统统计过古井贡2011年-2019年的实际产能与每年销量对应的基酒数量,发现这期间古井贡累计向外采购基酒超过15万吨,占到公司同期公司总销量所对应基酒的33%。

对于外购基酒的现象,业界有不同的评价。有人说这是行业的正常现象,有人则吐槽属于“杂交产品”。

我们倾向于第二种观点。理由有二:

首先,白酒虽然归类于消费品,商品成本主要包含“原材料、包材、燃料”等,但与许多消费品不同的是其核心卖点是“属地化的优质基酒”。比如飞天茅台产地必须是赤水河,国窖1573必须来自泸州的古老窖池。

其次,外购基酒并不能保证产品的品质,尤其是售价较高的“年份原浆”。难怪互联网平台上有不少消费者吐槽“喝古井贡部分年份原浆产品容易头疼”,这些反馈产品多集中在“古8“以下产品。

不难推断,古井贡很有可能曾将外购的大量基酒用于非高端的年份原浆产品上。

好在,在产能短板上,古井贡及时“悬崖勒马”。

2020年公司融资近90亿元布局包括新增6.66万吨基酒在内的扩产项目,该项目计划于2024年全部竣工,却有记者实地走访发现截至去年9月份该工程的实际进度只有42.3%。

但“亳州生态环境”今年8月发文称“古井贡上述项目将于今年9月建成”,至于该项目是否完工投产,还需要古井贡官方进一步的确认。

不可否认的是在该项目建设的3年期间(2020年-2023年),古井贡每年仍有上万吨的基酒产能缺口。

数据显示2020-2023年,古井贡的推算产能(当年产量/1.4)分别为5.98万吨、7.86万吨与8.18万吨、但实际产能分别为4.4万吨、5.2万吨与7.3万吨。

希望古井贡在6.66万吨新增基酒投产后能完全终止外采基酒的行为。

省内竞争压力

通过借鉴洋河,古井贡顺利坐上了徽酒一哥的地位,不过它如今面临的挑战也几乎与洋河如出一辙。

前文我们提到洋河近几年业绩原地踏步的一大因素是今世缘在江苏省内的强势挤压。

尤其是今世缘“国缘四开”在400元价位段的领先,以及今世缘靠着这一优势牢牢占据着南京与苏州两大战略高地。

洋河之所以会丢掉400元价格带,一个重要原因是过去几年公司的推广重点是600元的次高端产品“M6+”,相对而言其给到300元价格带产品水晶梦(M3)的资源较少,从而给了今世缘机会。

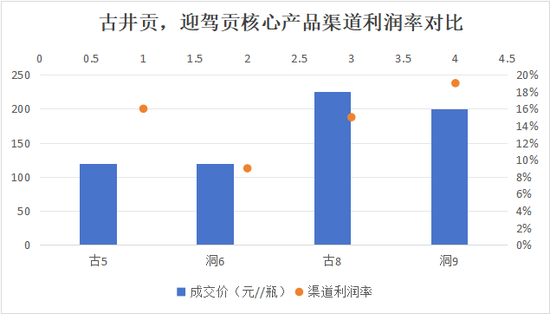

与洋河类似,古井贡当前推广的重点产品是“古20”,这款产品主要的目的是卡位“500元”价格带。

券商统计显示,“古20”目前确实做到了安徽省内次高端市场的第一名,售价较低的“古16”(零售价350元)也取得了可观的市占率。

不过在安徽省内规模最大的200元及以内价格带上,“古8”(零售价220元)与“古5”(零售价120元)正面临着迎驾贡同级别产品“洞9”与“洞6”的疯狂进攻。

渠道调研数据显示,“洞6”的渠道利润率为16%,“古5”仅为9%,在相同120元的零售价下,经销商自然愿意推广利润率更高的“洞6”。

这一情况同样出现在古井贡大单品“古8”身上——“古8”的零售价为225元,渠道利润率为15%,“洞9”的零售价为200元,渠道利润率为19%。

跟随者迎驾贡正在用“性价比”这把利刃撕下古井贡的基本盘。

此时,对古井贡而言,其是否能用“安徽省内唯一八大名酒”的品牌背书让消费者指名购买?

这一疑问,恐怕连它自己缺乏足够信心。

所以接下来,古井贡大概率还会维持其居高不下的营销费用率。结合目前次高端产品承压的大环境,在费用刚性与提价有限的情况下,古井贡的利润增速必然会受到抑制。

换言之,未来古井贡净利润狂飙的势头或很难持续。

有话要说...