政策低于预期成常态 12月钢材仍有下跌空间

- 市场经济

- 2024-12-24

- 2

- 更新:2024-12-24 08:06:06

来源:中联钢联合钢铁网

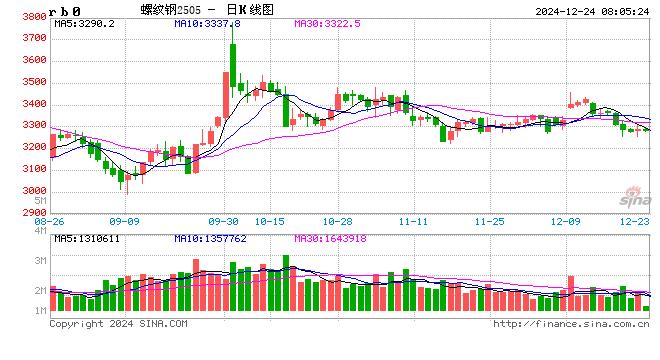

12月螺纹钢市场呈现先涨后跌的趋势,价格较月初略低。月初价格震荡上涨的原因主要是政策预期较足。12月虽然需求已经进入淡季,但是因为中共中央政治局会议和中央经济工作会议在12月召开,会议将发布一些信息以便给未来发展定调,划重点,所以市场对于政策预期比较积极。但是,一方面基本面较差,另外一方面因为缺乏对于房地产的专门政策,所以,价格涨幅较为有限,并没有出现像9月底那样大幅度涨价的现象。相反,随着上周末市场需求继续疲软,情绪进一步低落,价格出现下跌速度明显加快。

实际上,这种政策不及预期的现象今年已经不是第一次出现了,早在9月底出现较大力度的政策刺激造成价格大幅上涨之后,就出现了会议政策不及预期的状况。

国庆假期之后,螺纹钢市场价格开始逐渐回落,10月12日召开的经济会议出台政策更倾向于经济发展持续性,而实质的资金刺激较少。17日上午,国务院新闻办公室举行新闻发布会,显示暂无增量政策出台,避免新增债务为大前提,市场预期再度落空,市场向上动力明显不足。月末,市场对于11月召开的国常会召开有较强预期,认为国常会发布的政策将持续抓好一揽子增量政策的落地落实,及时评估和优化政策,加大逆周期调节力度,进一步提升宏观调控成效,提振市场情绪。市场普遍预期财政刺激规模在10万亿左右,在政策落地之前,预期博弈再度升温,这使月末螺纹钢价格产生了较大幅度的反弹。

但是,11月8日国常会的政策刺激也同样未能有效的推动市场需求。虽然随后出现了房地产行业利好消息,但是市场并未对其做出明显反应。随着冬季来临,钢材供需基本面逐渐转弱,随着新的刺激政策减少,价格向下压力增大,带动价格下调幅度较大。临近月末市场对11月和12月经济向好预期较强带动螺纹钢价格明显反弹,但是受到基本面影响,终端需求进入淡季行情,工地订货量下滑,钢厂生产积极性提振乏力、低库存运转为主,市场价格反弹力度很小。

12月的情况也与之前类似,12月9日,中共中央政治局会议强调,做好明年经济工作,要稳住楼市股市,防范化解重点领域风险和外部冲击,明年要实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节。一方面,确认了积极的货币政策,未来降息的空间进一步打开;另一方面,再次提出要“稳住楼市”,释放了更加坚定的稳楼市信号。然而,因为“超预期”的成份不足,股市和房地产相关的商品期货均部分回吐涨幅。12月11-12日召开的中央经济工作会议框架内容基本与政治局会议一致,会议政策发力点还是三个方向消费、地产和科技,但是对于针对楼市股市,并未有单独的具体任务上的安排,令此前市场对此的超预期进行修正。即便房地产市场呈现出止跌回稳的积极势头,销售数据及景气指数有所提升。另外,短期内政策仍能起到托底作用从短期看十分有限。

造成这种现象的主要原因有三点:

第一,当前经济金融政策涉及到的方向较多,涉及到经济发展和金融发展的方方面面,不太可能仅仅为了房地产行业出台力度更大的政策,而且,近期房地产市场呈现出止跌回稳的积极势头,销售数据及景气指数有所提升,这也和之前出台的刺激政策密切相关。而且,管理层对房地产的要求是稳住,并没有给出太多的预期。

第二·,对比9月底政策出台的力度,之后的政策力度的确也很难超过,对比之下,10月以及之后的政策力度相对都比较弱。

第三,随着美联储降息周期的正式开启以及特朗普成功赢得下届美国总统,中国面临着更大的海外资金回流机遇和来自美国增加关税在内的一系列挑战,政策应对上也不可能一次上得太满,牌还是要一张一张的打比较主动。

12月下半月,预计市场政策将继续不及预期的状态,下游的补库行为也会较为和缓。在销售淡季的基本面影响下,预计下半月螺纹钢市场将以弱势为主,价格将以震荡下跌的趋势为主,但是不排除短期内较大幅度下跌的可能性,钢材价格仍有一定下跌空间。

(转自:中联钢联合钢铁网)

有话要说...